5年目会社員のすきま時間

5年目会社員のすきま時間

みなさんこんにちは!

毎年この時期になると、

会社からの源泉徴収票をみて

税金でめっちゃ持っていかれてる!

と感じている人は多いと思います

今回はそんなサラリーマンでもできる

節税知識を解説していきます

何気なく払っている税金は

家・車・保険に並ぶ大きな支出の一つで

経済的に豊かになろうと思う方にとって

一番の「コスト」です

ここで今日のテーマでもある

「節税知識」が非常に重要になっています

税金は会社や国から言われたとおりに払うしかないと思っていませんか?

経済的豊かに近づくためにも

まずは具体的に自分が1年間でどれくらい

税金を払っているのか確認しましょう!

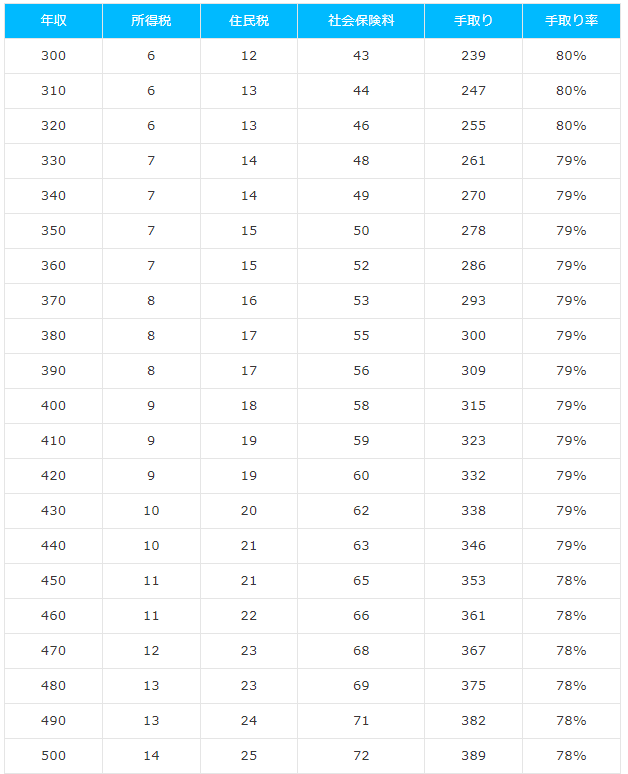

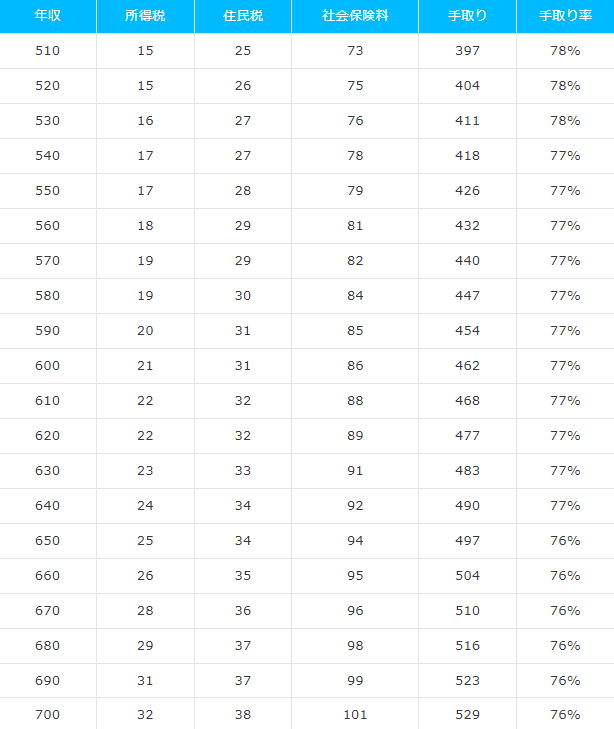

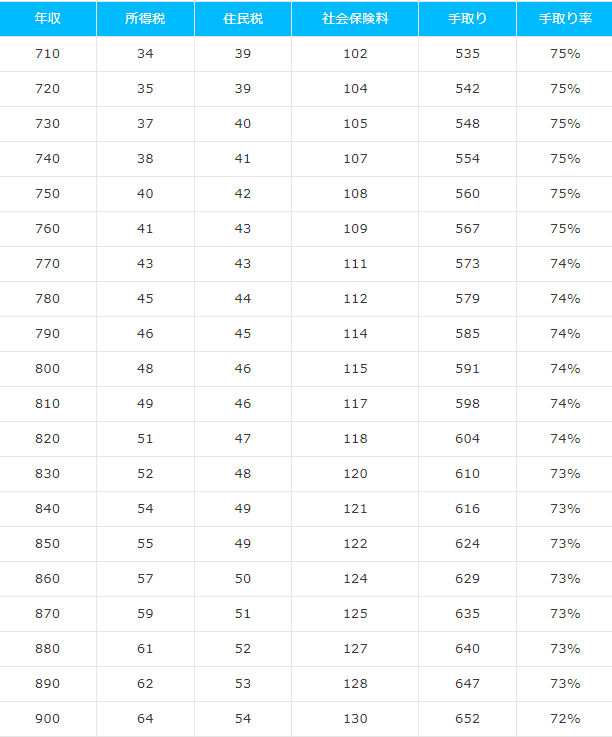

【年収から見る税金の早見表】

皆さんの収入をご確認ください

参考:【早見表・計算フォームつき】年収300万円~5000万円の手取りを解説

※令和3年9月現在の制度で概算していますので目安としてお使いください

自分の収入に対してざっくりですが

今の税金を把握できたと思います

改めて自分の年収で見てみると

かなりの税金が引かれていることに

気づいたと思います

「年収の約20~30%が税金で引かれる」

ということは

週5で働くうちの1日は税金を払うために

働いているようなものとなります

先ほどもお伝えしましたが

税金は家・車・保険に並ぶ

最大支出のひとつであり、

何もしないとこんなに

税金で引かれているのです

お給料から毎月勝手に引かれてる

くらいのイメージだった方も

実は知らないだけで

こんなに払っているのです

これからは「節税」という意識を持つ必要があります

例えば平均的なサラリーマンの生涯年収は約2.5億といわれますが、そのうちいくらが税金で持っていかれると思いますか?

正解は

所得税と住民税で約2000万円

社会保険料で約3500万円

合計で5500万円!!

しかも源泉徴収という仕組みで

銀行口座に入る前に

自動的に税金を天引きされてしまいます

だから普通にサラリーマンをしていたら

有無を言わさず支払うしかないのが

「サラリーマン」

ということです

ではどうしたらいいの?

という声が聞こえてきそうですが

それは税金の仕組みを知ることからですので

理解を深めていきましょう!

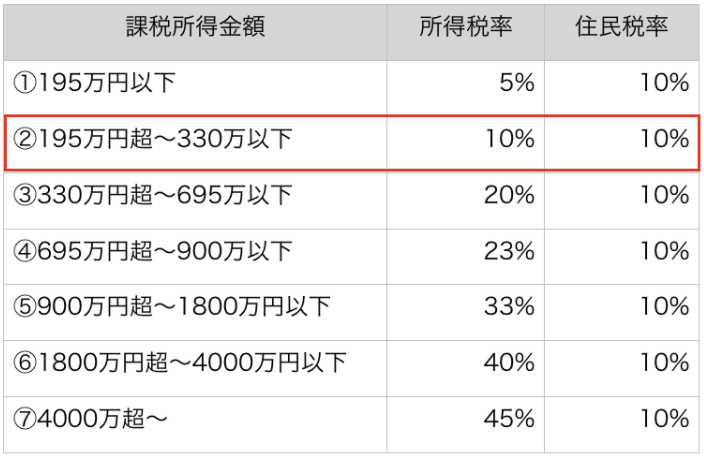

まずは「所得税」と「住民税」の2つです

所得税が国に払う税金で

住民税が都道府県市区町村に払う税金です

この2つの税金について

しっかり理解していきましょう!

どちらも源泉徴収で

お給料から引かれている税金で

具体的にはこのくらいの金額がかかります

〇所得税と住民税の税率表

②は20代会社員の平均年収中央値です

住民税は一律10%

所得税は累進課税で

課税所得が上がるにつれて連動します

注目するのは

「所得税」で稼げば稼ぐほど上がり

せっかく稼いでもその分だけ多くの税金がかかるのが累進課税の仕組みです

ただし一気に増えるのではなく

段階的に増えていく仕組みとなってます

一方で住民税は簡単で一律10%です

それぞれ納税のタイミングは

違ってきますので、解説していきます

所得税は「先払い」

住民税は「後払い」

サラリーマンの所得税は

毎月の給与から「先払い」で

大まかに天引きされています

多く払わされてしまった場合は

年末調整でかえってくる仕組みです

逆に少なく支払っていた場合は、

年末調整で不足分を

払わなくてはなりません

年末に年末調整で返ってきて、

気持ち的にはお得な経験したと思いますが

実は毎月の給与から多く払った分が

返ってきただけなのです

〇所得税(先払い)

→毎月の給与から大まかに天引き

住民税(後払い)前年の

【1月~12月の所得合計×10%】で算出

6月~翌年5月の毎月の給与から天引き

【注意】

普通に会社員をしている分には

問題ないですが、

注意しなければならないのが

会社を辞めた時です!

前年の所得に住民税がかかるため

収入がは減っていても前年分の住民税を支払う必要があります

退職する際は住民税で困らないようにしっかりお金を貯めておきましょう

ということは

収入が400万だから

払っているのは

所得税が20%の80万

住民税が10%の40万

合わせて120万!

と考えそうですが

実はここが重要なポイントで

税金は「給与」ではなく

「課税所得」にかかります

課税所得とは給与から控除を引いたもので

給与-控除=課税所得

さっき勉強した所得税の税率をかけるのは

給与ではなく課税所得にかけるのです

課税所得が上がれば税金もあがり

課税所得が下がれば税金も下がります

課税所得を下げるのがここでいう

「節税」になってきます

課税所得を下げるといっても、

給与が下がったら税金も安くなるから

意味がないと

考えてしまいそうですが、

ここで大事なのは控除です

例えば

年収400万円で

控除が100万円あったとします

すると課税所得は300万円です

その300万円に税金がかかるのですが、

仮に150万円ではどうでしょうか?

同じ400万円の給与でも控除を

増やせば増やすほど課税所得は減少し

250万円に税金がかかることになります

つまり税金が下がるのです!

要するにサラリーマンの節税というのは

控除を活用して課税所得を下げることです

課税所得を下げれば税金が減ることは

理解したと思いますが、

実際に控除といっても

いくつか種類があります

まずサラリーマンとかの給与所得者は、

給与収入金額に応じて

一定金額が問答無用で

給与収入から差し引かれます

これを「給与所得控除」といいます

お金を払っているわけではないのに

給与収入から控除してくれています

そこからさらに各自の個人情報を加味して一定金額を差し引いてくれるのが

「所得控除」といいます

この所得控除の種類は

個人事情に応じてなので

以下の通りこれだけあります

【人に関する控除】

①基礎控除:誰でもおっけい

②扶養控除:収入が少ない不要家族がいる

③配偶者控除:収入が少ない配偶者がいる

④配偶者特別控除:一定の収入の配偶者がいる

⑤障碍者控除:障碍者である

⑥寡婦控除:配偶者と離婚した・死別した

⑦ひとり親控除:ひとり親である

⑧勤労学生控除:働いている学生である

①~④は家族の状況による控除

⑤~⑧は本人の状況による控除

【生活などに関する控除】

⑨社会保険料控除・・・社会保険料を支払っている

⑩生命保険料控除・・・生命保険料などを支払っている

⑪地震保険料控除・・・地震保険料をし払っている

⑫小規模企業共済等掛金控除・・・掛け金を支払っている

⑬医療費控除・・・一定額を超えた医療費を支払っている

⑭雑損控除・・・災害などで損害が生じている

⑮寄付金控除・・・一定のところへ寄付している

⑨~⑫は

保険料や掛け金を支払うことによる控除

⑬~⑮は

確定申告をしないと適用できない控除

たくさんあり意味が分からない・・・

確かに聞いたことあるやつもあるけど・・・

と考えてしまいそうですが、

ここでは全部覚える必要はありません

会社員なら①~⑫までは年末調整の時に

会社に資料を出せば控除の手続きは完了です!

それぞれの控除の手続き方法には

2パターンあります

①会社が年末調整で計算して申告する控除

②自分で確定申告しないといけない控除

①の年末調整で申告できる控除は会社からいろいろと資料の提出を求められるので

会社の指示に従えば問題なく適用できます

②の確定申告しないと適用できない控除は、

使えるなら人は

使わないと損するということです!

私自身も会社員の立場として

お伝え出来ることは

知らなかったり、

めんどくさがったりして、

申告せずに損している人も多く

かなりもったいない!!

と感じます

特に会社員が使えるものとして

私自身も活用している、

対象者が多く実用的な控除を紹介していきます!

以下の3つです

・ふるさと納税⑮

・医療費控除⑬

・扶養控除②

是非次回の記事を参考に節税を始めましょう!

次回3つについて詳しく解説していきます!

最後まで見ていただき、

ありがとうございました!